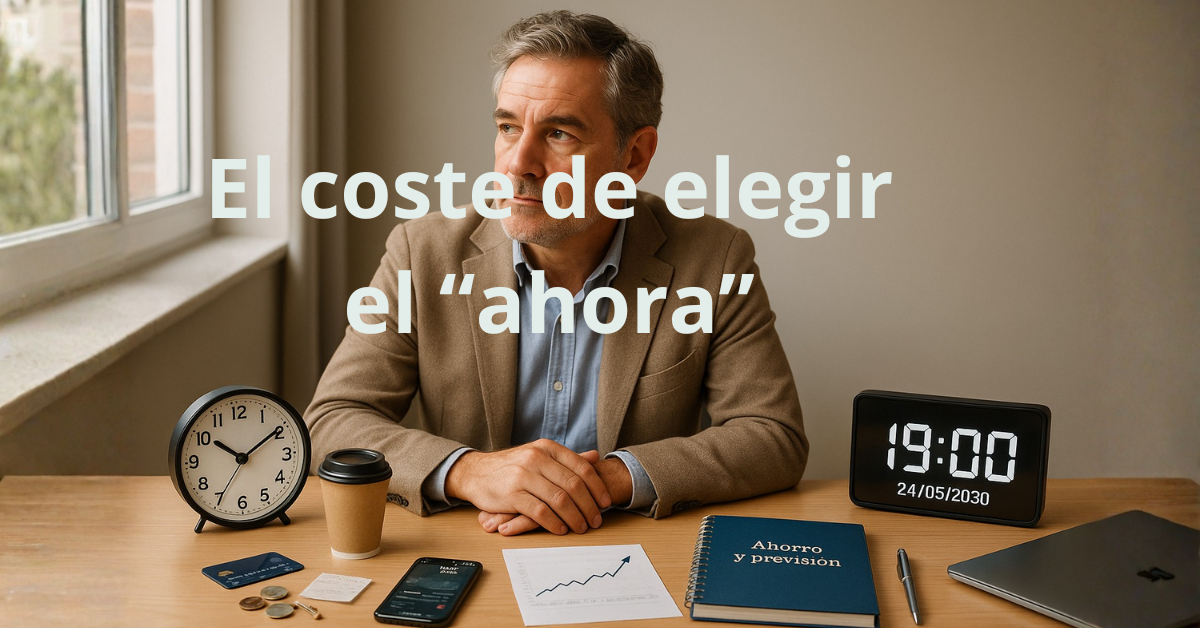

La preferencia temporal: el enemigo silencioso que erosiona tu patrimonio sin que te des cuenta

Vivimos en una sociedad donde lo inmediato manda: un clic, un pago, una compra, otra notificación. Todo llega rápido. Y eso tiene un precio: entrenamos a nuestro cerebro para desear el ahora y postergar el futuro.

Pero ¿qué pasa cuando ese impulso natural impacta directamente en tus finanzas?

Aquí aparece un concepto central en economía, extraordinariamente simple y, al mismo tiempo, profundamente transformador cuando lo entiendes: la preferencia temporal.

El ser humano, de forma natural, valora más el presente que el futuro. Ese sesgo condiciona cada una de nuestras decisiones financieras.

Y aunque este concepto parece teórico, afecta a algo tan práctico como:

- tu capacidad de ahorrar,

- tu forma de consumir,

- tu tranquilidad ante imprevistos,

- tu futura jubilación,

- y, en definitiva, tu libertad financiera.

En este artículo vamos a profundizar en este sesgo, entender cómo nos afecta y, sobre todo, aprender qué podemos hacer para dominarlo.

Antes de seguir, déjame plantearte una pregunta que será importante más adelante:

¿Qué precio has pagado tú, consciente o inconscientemente, por priorizar el ahora frente al futuro?

Déjala en el aire… la retomaremos.

Qué es la preferencia temporal y por qué afecta a tus decisiones financieras

La preferencia temporal es la tendencia humana a valorar más un beneficio inmediato que uno futuro. Es decir:

-

Preferencia temporal alta → quieres resultados ya.

-

Preferencia temporal baja → eres capaz de esperar por un beneficio mayor a largo plazo.

En finanzas, esta diferencia es crucial. Cambia comportamientos, patrimonios e incluso vidas.

Ejemplos cotidianos:

- Comprar algo hoy en lugar de ahorrar para algo más importante mañana.

- Consumir toda la nómina sin prever imprevistos.

- No empezar a invertir porque “aún falta mucho para la jubilación”.

- Postergar la creación de un fondo de seguridad año tras año.

La preferencia temporal está en la raíz de todos estos comportamientos.

El conflicto interno: por qué preferimos el ahora frente al futuro

1. La raíz biológica

Nuestro cerebro primitivo fue diseñado para sobrevivir al día. No para planificar a 30 años vista.

La idea de ahorrar para la jubilación o comprar una vivienda no existía. Cada día era un reto de supervivencia.

Por eso el cerebro premia más lo inmediato:

recompensa instantánea = seguridad percibida.

2. La raíz económica

El futuro siempre es incierto.

Puede que lleguemos, puede que no.

Y el ser humano, por naturaleza, trata de minimizar esa incertidumbre consumiendo ahora.

Pero en una economía moderna, este mecanismo es contraproducente:

lo que te da seguridad no es gastar hoy, sino planificar mañana.

Cómo la preferencia temporal erosiona tu patrimonio

Una preferencia temporal alta no te arruina de golpe, sino de forma silenciosa:

- reduce tu tasa de ahorro,

- te expone a imprevistos,

- te obliga a endeudarte,

- te mantiene siempre en el corto plazo,

- frena tu capacidad de invertir,

- retrasa tu independencia financiera.

Ejemplos reales en jóvenes

- “Cuando gane más ahorraré”. Pero cuando ganan más, también gastan más.

- Quieren libertad financiera, pero sin hábitos ni sistemas que la hagan posible.

- Viven el presente, pero sin ver que el futuro también llegará… y mucho antes de lo que creen.

Ejemplos reales en mayores de 50 años

- Retrasar la planificación de la jubilación hasta que ya es urgente.

- Sobreestimar las prestaciones públicas.

- No revisar su patrimonio con una estrategia a largo plazo.

- Depender del corto plazo para tomar decisiones importantes.

En ambos casos, el problema es el mismo:

no es falta de ingresos, es exceso de preferencia temporal.

Señales de que tu preferencia temporal es demasiado alta

- Te cuesta ahorrar de forma constante.

- Piensas más en “cómo llegar a fin de mes” que en objetivos a 5 o 10 años.

- Te cuesta esperar o posponer compras.

- No tienes un fondo de emergencia.

- Sabes que deberías invertir… pero no empiezas.

- Evitas pensar en la jubilación porque te genera ansiedad.

- No tienes un plan financiero por escrito.

Si te identificas con 3 o más, tu preferencia temporal está controlando tu vida financiera más de lo que debería.

Cómo reducir tu preferencia temporal y proteger tu futuro financiero

Aquí empieza la parte práctica y transformadora.

No se trata de cambiar tu personalidad, sino de instalar sistemas que trabajen por ti.

Estrategias para jóvenes (18–40 años)

1. Automatiza el ahorro

Si depende de tu fuerza de voluntad, perderás.

Si depende de un sistema, ganarás siempre.

2. Usa objetivos visibles

Una foto, un número, una fecha.

El futuro debe sentirse real.

3. Limita las decisiones impulsivas

Regla de las 48 horas antes de comprar.

Funciona siempre.

4. Invierte cuanto antes

No para enriquecerte hoy, sino para crear un futuro que solo tú podrás disfrutar.

Estrategias para mayores de 50 años

1. Revisa tu patrimonio con perspectiva global

Ahorros, inversiones, pensiones, inmuebles.

Todo debe estar alineado.

2. Crea un plan de jubilación realista y detallado

Fecha prevista, ingresos, gastos, patrimonio disponible y estrategia fiscal.

3. Reduce deudas de forma prioritaria

La deuda es el mayor enemigo del futuro.

4. Asegura liquidez para los próximos 10–15 años

La tranquilidad es el mejor aliado de un buen plan financiero.

La importancia de un plan financiero para vencer este sesgo

La preferencia temporal no desaparece.

Pero se controla.

Y la forma más eficaz es tener un plan financiero por escrito, revisado por un asesor profesional.

Un plan:

- te obliga a pensar en el futuro,

- te da una hoja de ruta clara,

- reduce la ansiedad,

- te permite tomar decisiones mejores,

- y te protege de los impulsos del presente.

Es, literalmente, el antídoto contra la preferencia temporal.

Conclusión: entrenar el largo plazo es construir libertad

Volvemos a la pregunta del principio:

¿Qué precio has pagado por priorizar el ahora?

Quizás demasiado pequeño para notarlo día a día.

Quizás demasiado grande cuando miras hacia atrás.

Entender la preferencia temporal es un antes y un después.

Dominarla es libertad.

Y construir libertad financiera es un camino que siempre comienza con una decisión sencilla:

Pensar a largo plazo, hoy.

- reduce la ansiedad,

- te permite tomar decisiones mejores,

- y te protege de los impulsos del presente.

Es, literalmente, el antídoto contra la preferencia temporal.

📌 Da el siguiente paso

Si sientes que tu preferencia temporal está influyendo en tus decisiones financieras y quieres un plan que te ayude a equilibrar el presente y el futuro, en EPBS podemos acompañarte.

Hablemos. Tu futuro te lo agradecerá.

👉 Prioriza tu futuro y protege tu patrimonio.

👉 En EPBS Asesores Financieros te ayudamos a diseñar un plan claro, realista y adaptado a tu vida.

Porque tus decisiones económicas deben acercarte a la tranquilidad que buscas, no alejarte de ella.¿Quieres saber cómo proteger tu patrimonio frente a la dependencia y ganar en seguridad?

Solicita ahora tu primera cita o escríbeme por privado y te cuento sin compromiso:📩 Escríbenos a finanzas@epbs.es / visita nuestra web: 📧🌐 www.epbs.es